配资正规网上股票配资虽说大金重工的营收仍然呈现同比下滑的态势

来源:股票配资资讯网站

网站:南宁股票配资,股票配资收益,投资查询工具

日期:2025-09-10 06:15:15

查看:163

风电的回暖,比较全面了!

我们知道,2022年随着补贴归零,风电领域的抢装潮戛然而止,此后两年行业都掉进了深度调整和修复的阶段。

直到2025年,需求释放叠加自律公约的托底,才使得风电产业重新点火升温。

回暖的程度如何,我们从几个数据就能感受到。

先看装机量,2025年前7个月,国内新增风电装机同比猛增了2377万千瓦,增幅直接翻倍,使得国内风电装机的总容量顺势冲到5.7亿千瓦,同比增速超过22%!

再看价格,海上风机在2025年6月的中标价为2957元/千瓦,比2024年的均价抬升了近15%;陆上风机在7月的中标均价达1559.78元/千瓦,同比蹿升10%,势头根本刹不住。

甚至,价格的回升也已经顺利传导到了叶片、铸件等上游零部件环节,带动企业的盈利能力出现改善。

举例来看,2025年上半年,金雷股份风电轴类产品的毛利率比2024年同期增长了2.27个百分点;轴承龙头新强联的风电产品毛利率比去年同期翻倍,带动净利润同比增长了近500%!

不过说到这里,一个事实不容忽视。

那就是,虽说从风机涨价到零部件吃肉,目前整条产业链都正在同步升温,但上下游的升温节奏并不完全同拍。

就像2025年半年报中,中游整机环节的三一重能、运达股份和明阳智能;风电设备里的天顺风能、泰胜风能等企业,由于还在消化之前低价签下的订单,都尚未走出增收不增利的处境。

所以严谨地说,风电行业已经趋稳步入新周期,但真正全面的回暖,仍在路上。

有意思的是,例外永远存在。

同样身处风电设备环节的大金重工,就提前一步穿越了周期。

从成长方面来看:

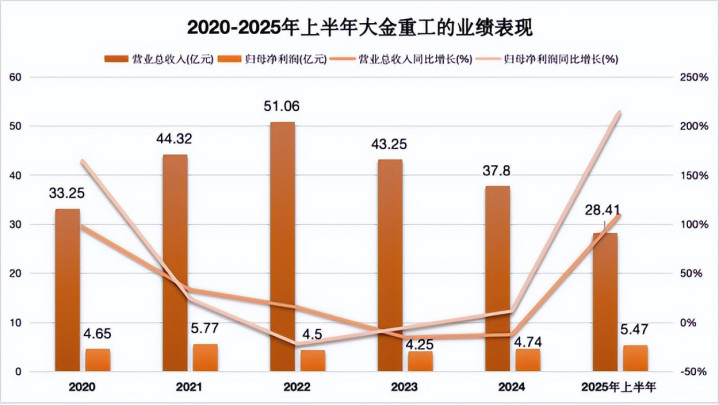

在周期影响下,2023年的时候,大金重工的营收和净利润还在被双双拽着下滑。

而到了2024年,虽说大金重工的营收仍然呈现同比下滑的态势,但利润端已经出现了拐点,全年净利润逆势同比增长了11.46%,初见复苏的曙光。

就在大金重工最近公布的2025年半年中显示,其已经几乎已经摆脱了低谷。

2025年上半年,公司实现营收28.41亿元,同比翻番;净利润则同比大增了214.32%到5.47亿元,尤其扣除非经常损益后更是同比猛增250.48%,半年的净利润比2024年全年的还多!

要知道此时,同行天顺风能、泰胜风能的净利润分别同比下滑了75.08%、8.08%,还是处在填坑状态,对比之下足以见得大金重工业绩修复能力的强劲!

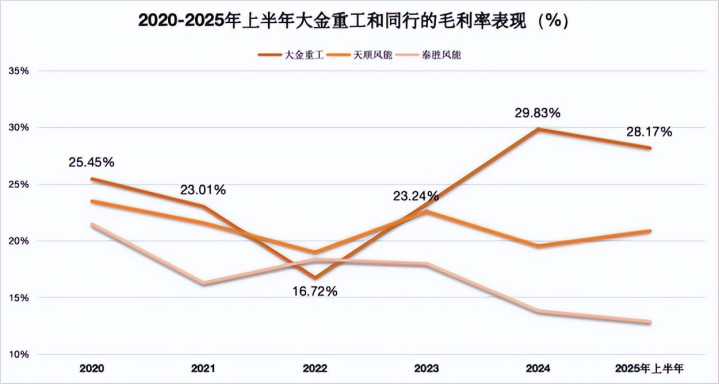

从盈利能力来看:

2022年,大金重工的毛利率曾一度触底达到16.72%,还处在比天顺风能、泰胜风能等同行都低的水平。

但从2023年开始,大金重工的毛利率就大幅蹿升,2025年上半年已经稳在29%左右,跃居行业高位。

形成鲜明对比的是,2023年以来,同行泰胜风能的毛利率呈现下滑的趋势,2025年上半年只有13.83%,不到大金重工毛利率的一半!

那么问题来了,大金重工到底怎么做到的?

说到底,全靠出海这条快车道!

我们知道,近年来欧洲加速能源转型,由于欧洲沿海的风能资源丰富、质量高,海上风电就成为非常适合欧洲的新能源装机方式之一,海风市场的需求也随之猛涨。

看官别走,点个关注:洞察经济趋势,把握投资机会!

而且要提到的是,欧洲对海上风电用的单桩、塔筒等技术和质量的要求远高于国标。

这一背景下,大金重工在2019年就先后通过了RWE、沃旭等欧洲知名能源集团的认证,截至目前,大金重工都是亚太地区唯一能向欧洲交付海工产品的供应商。

那么,欧洲本地的需求高增,加上其自身稀缺的供应能力,直接就给了大金重工在欧洲市场狂飙的机会。

当然在大金重工主攻欧洲市场的同时,其风电装备产品也远销到亚洲、大洋洲等超30个国家和地区。

这就使得2024年的时候,大金重工的国内业务还是其第一大收入来源,到了2025年上半年,其海外业务的收入比例就已经蹿升到了78.95%,接棒了国内业务成为收入主力。

特别是,海外业务的毛利率要比国内业务高10个百分点左右,高毛利的业务收入比例提高,就为大金重工打开了更高的利润天花板。

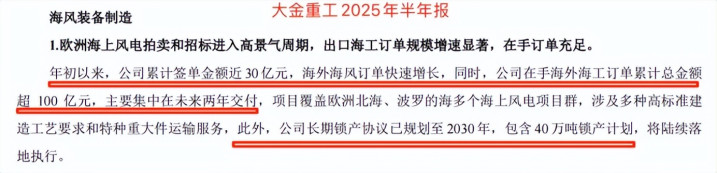

这还没完,2025年半年报显示,大金重工累计在手的海外海工订单总额超过100亿元,排产到了2027年,还签协议锁定了到2030年的长期产能,其中包括40万吨的锁产计划。

后续随着这些高毛利的海外订单陆续交付,大金重工利润释放的前景已然清晰可见。

更关键的是,其海外业务的毛利水平甚至还有二次抬升的空间!

因为,大金重工在自己造船。

拿单桩来看,长一百多米的深远海风的风机单桩,普通货船根本塞不下,而且欧洲码头的潮汐窗口很短,就使得产品对运往欧洲的物流船型的要求很高。

因此,为了降低海运成本、减少交付的风险,实现从船到货再到码头的精准匹配,大金重工在2022年底就依托盘锦基地设立了造船子公司,正式开始研发设计自家的特种船型了。

截至目前,大金重工已经成功研发出了3个特种船型,还预计在2025年内将自行建造的2艘海风装备特种运输船下水。

之后,要是大金重工海外运输的过程用了自家的船舶,也有望把海运成本打进可控区间里,海外业务的毛利率也有望再抬一阶。

更有意思的是,大金重工不但为自己造船,还已经把造船做成了新生意!

就在2025年8月底,大金重工公告其子公司盘锦大金签下了首个海外运输船的建造合同,这艘船舶的总金额约3亿元,将在2027年完成交付。

如今来看,大金重工造船业务的外销起点已经打开了,若是未来能实现继续对外销售,甚至还能为其自身新添一个利润增长点。

总而言之,对向海外突围的大金重工而言,周期似乎不是枷锁,而是顺风!

南宁股票配资,股票配资收益,投资查询工具提示:文章来自网络,不代表本站观点。